市场概况:原油和成品油运输市场走势平稳

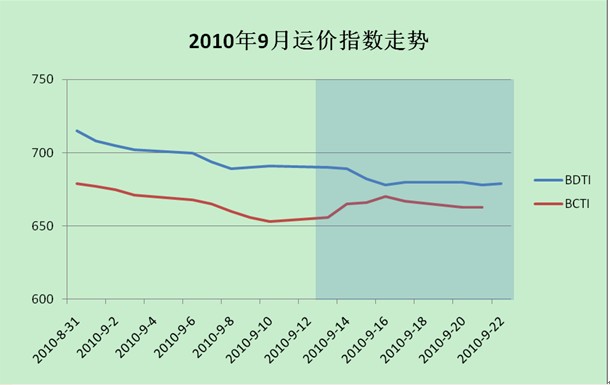

最近两周,美元指数持续下跌,国际油价先抑后扬。9月24日布伦特原油价格报收78.11美元,较一周前下跌0.37%,较上月上涨4.49%。同日,EIA数据显示,尽管Enbridge输油管线关闭,美国商业原油库存(SPR除外)意外增加。截止9月17日当周美国国内原油库存增加97万桶至3.5834亿桶,原油日进口量攀升29.5万桶,至929万桶;馏分油库存上升34.7万桶;汽油库存增长159万桶至2.2606亿桶。原油运输市场成交量小幅回升,运价继续维持在较低点。9月22日,BDTI指数报679点,较一周前下跌0.45%,较两周前下跌1.45%;成品油运输市场走势平稳,BCTI指数9月22日报660点,较一周前下跌0.90%,

与两周前持平。

图1 2010.8.31-2010.9.22运价指数走势

VLCC:有涨有跌

最近两周,该船型货盘成交量较两周前小幅下跌,而中东用于9月下旬和10月装货的VLCC仍较多,市场货量难以消耗中东过剩运力,油运市场压力较大,运价连创今年新低。西非地区货盘成交量也维持在较低水平,但运力供大于求的局面有所改善,相对中东地区而言总体运力供给压力较小,同时在当前西非运价水平下,船东已处于亏损边缘,部分船东在当前运价水平下拒绝降低租金,致使西非地区运价止跌回升。截止9月16日,海湾至美湾28万吨级船运价报WS33.21,较一周前下跌7.44%;海湾至日本26万吨级船运价报WS47.5, 较一周前上涨0.79%;西非至美湾26万吨级船运价报WS47.69,较一周前上涨1.25%;西非至中国26

沪公网安备 31011502019944号

沪公网安备 31011502019944号