市场概况:原油运输微幅下挫后直线攀高,成品油运输继续上扬

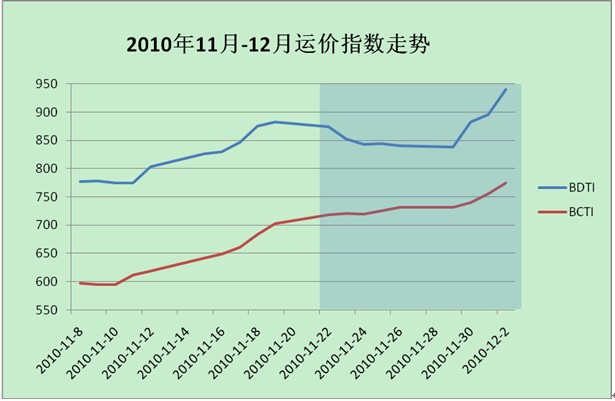

最近两周,美元指数先扬后抑,国际油价先抑后扬。12月1日布伦特原油价格报收85.92美元,较一周前上涨2.76%,环比上月上涨2.77%。EIA数据显示,截止11月27日当周美国国内原油库存增加107万桶至3.5969亿桶。原油运输市场整体成交量有所回升,运价在前期微幅走低后期大幅攀高。12月2日,BDTI指数报940点,较一周前上涨11.37%,较两周前上涨7.43%;成品油运输市场货盘成交量上扬后小幅回落,主要航线运价涨多跌少,EIA数据显示,美国11月27日当周汽油库存增加56.1万桶至2.1015亿桶。BCTI指数12月2日报775点,较一周前上涨6.75%,较两周前上涨13.30%。

图1 2010.11.8-2010.12.3运价指数走势

VLCC:前期全线下跌,后期部分航线运价回涨

最近两周,该船型货盘成交量先扬后抑,前期增加的货盘成交量主要是来自中国、印度、新加坡等亚洲地区,但随着苏伊士油运市场回落中东地区又出现过剩运力,各航线运价随即转入下行通道。受美国感恩节的影响,许多本应在前期成交的货盘量延至12月,至美国货盘成交量较少,西非至美湾航线出现月初以来首次下滑。后期美国感恩节结束,许多在感恩节前未成交的货盘投放市场,加之西非苏伊士型船市场运价高位运行,西非至美湾航线运价上扬,但涨幅不大;中东地区由于运力过剩,货盘量的减少使中东至美湾和亚洲地区航线运价出现不同程度下滑。截止12月2日,西非至美湾26万吨级船运价报WS71.25,较一周前上涨4.7%;海湾至美湾28万吨级船运价报WS37.75,较一周前下跌5.98%;西非至中国26万吨级船运价报WS65.50,较一周前下跌1.5%;海湾至日本26万吨级船运价报WS55.26,较一周前下跌

沪公网安备 31011502019944号

沪公网安备 31011502019944号