市场概况:原油市场小幅回升,成品油市场稳步上扬

在过去的两周里,原油价格持续上涨。造成油价连续上涨的最大的原因在于地缘政治的不稳定。伊朗和西方国家紧张气氛依然没有缓和迹象,加之叙利亚等中东国家局势动荡,石油供应依然面临风险,持续推动油价走高。除了伊朗因素,油价上涨还受到了其他一些因素推动,比如欧元反弹所带来的美元走低,以及美国、德国等国家发布的利好经济数据。近期,随着围绕希腊第二轮援助贷款的争论终于告一段落,市场对于欧债的短期担忧有所减轻,市场风险偏好也有所回升。欧元对美元连续反弹,使美元指数大幅回落,推高油价。2月24日纽约商品交易所3月交货的轻质原油期货价格涨1.94,美元,收于每桶109.77美元,涨幅为1.08%。3月交货的伦敦北海布伦特原油期货价格上涨1.85美元,收于每桶125.47美元,涨幅为1.50%。据美国能源署(EIA)公布的数据显示,截止2012年2月18日当周,美国原油库存增加163万桶,至3.4071亿桶。

中国方面,一方面,由于伊朗宣布停止向英法供油,各国抢油,使中国的原油进口增加。据中国海关总署统计,截止2月23日,中国原油进口量为2341.0万吨,同比增长7.40%。另一方面,随着天气转暖,北方负号柴油逐渐退出市场,市场对负号柴油需求锐减。

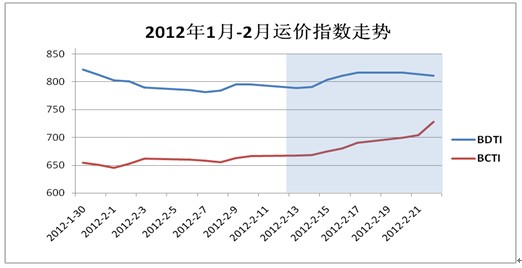

原油需求的上升以及欧美经济复苏的利好情绪带动了原油运输市场的好转,原油运价相比于前两周小幅上升。截止2012年2月23日,BDTI指数报803点,较一周前下跌0.99%,较两周前上涨1.07%。

成品油方面,呈现稳步上扬态势。截止2012年2月23日,BCTI指数报732点,较一周前下跌7.65%,较两周前下跌10.41%。据EIA数据显示,截止2012年2月17日当周,汽油库存减少64.9万桶,取暖油和柴油在内的馏分油库存增加减少20.8万桶。

图1 2012.1.30-2012.2.23运价指数走势

VLCC:先扬后抑

最近两周,VLCC船型整体运价前期低迷,后期稳中有升。短期内VLCC船运力供过于求的形势依然严峻,波斯湾地区的运力与货盘之比几乎是3比1 。截止2月23日,地中海至美湾27万吨级船运价报WS57.5,较两周前下跌4.00%;英国至地中海27万吨级船运价报WS65,较前两周前下跌3.70%;英国至美湾27万吨级船运价报WS57.5,较两周前下跌4.17%;海湾至印度26-27万吨级船运价报WS60,较两周前上涨4.35%。

图2 2012.-2012.01.27 VLCC运价(ws)走势

苏伊士型:走势平稳

最近两周,该船型主要航线运价整体小幅回升,运价波动小。中东局势的动荡,导致该船型部分航线的运价有所下跌。截止2月23日,西非至远东13万吨级船运价报WS90,较两周前下跌5.26%;海湾至地中海13万吨级船运价报WS50,较两周前下跌16.67%;地中海至英国13万吨级船运价报WS85

沪公网安备 31011502019944号

沪公网安备 31011502019944号