一、 市场概述

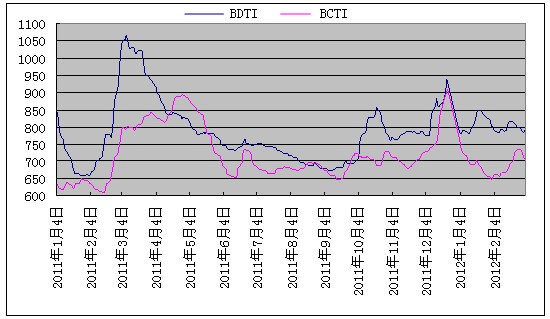

原油运输市场震荡波动,低位调整。截止2月29日,原油综合运价指数(简称"BDTI")为784点,成品油综合运价指数(简称"BCTI")为723点,同比降幅分别达到14.69%、0.14%。整体来看,原油运输相比上月有了小幅回暖,成品油运输则呈现"V"字形增长,不过目前的运价水平仍然远低于油轮船舶保本水平。

图1 油轮运价指数走势

1、油价快速上涨,抑制原油运输需求

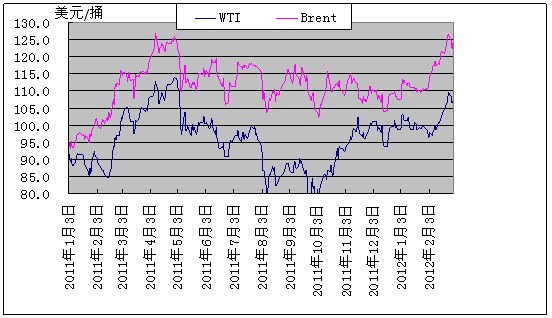

截止2月29日,WTI油价达到107.1美元/桶,布伦特油价突破123.9美元/桶,价格水平已经远高于去年同期水平。分析油价持续上涨原因:(1)受欧洲通过第二轮希腊援助方案,美元对欧元汇率持续下跌,美元走弱推高油价;(2)主要受部分国家增加国家石油战略储备以及美国增加石油库存影响,推高石油运输需求。据中国海关总署统计,截止2月23日,中国原油进口量为2341.0万吨,同比增长7.40%。据美国能源署(EIA)公布的数据显示,截止2012年2月18日当周,美国原油库存增加163万桶,至3.4071亿桶。(3)对伊朗局势的担忧增加市场恐慌,企业增加石油进口。受全球石油供应趋紧影响,油价高企也抑制了海运需求的进一步增长。

图2 国际原油、成品油油价走势

2、主要航线租金低迷

2月份,主要航线的TCE低迷,VLCC航线TCE仅为2.26万美元,其中TD3航线基本持稳,TCE收于2.5按美元。Suezmax和Aframax平均航线TCE分别收于1.7万美元和1.1万美元。

3、油轮订单保有量仍处高位

面临恢复乏力的市场,目前的新造订单处于历史低位,但是订

沪公网安备 31011502019944号

沪公网安备 31011502019944号