一、市场概况:原油市场持续上行,成品油市场小幅走软

图1 2012.8.13-2012.9.7运价指数走势

原油市场: 原油运输市场有所抬头,从运价指数看,截止9月7日,BDTI报于634点,相比于两周前上涨了2.59%,BCTI收于582点,相比于两周前上涨了0.52%。导致原油、成品油运价上升的因素主要有:

(1)欧佩克海运出口下降。据Oil Movements预计,8月26日至9月22日的四周内,欧佩克成员国中除厄瓜多尔和安哥拉之外的11个成员国石油海运日均出口量环比料减增14万桶,至2403万桶。

(2)美国原油库存下降。EIA称,截至8月31日当周,美国国内原油库存减少743万桶至3.571亿桶;库欣地区库存增加9.4万桶至4492万桶;汽油库存下降233万桶至1.9889亿桶;包括柴油和取暖油在内的馏分油库存增加99.3万桶至1.2708亿桶。因艾萨克飓风暂时中断墨西哥湾石油开采,并且导致周围炼厂、港口关闭。炼厂产能利用率大降5.1%至86.1%,美国原油日进口大减146万桶至800万桶。

但是美国制造业的不景气以及欧元区、日本的低迷市场限制了原油和成品油的需求,运价上升空间有限。

二、油价情况:震荡上行

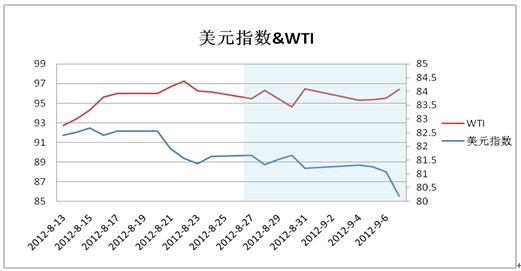

图2 2012.8.13-2012.9.7油价与美元指数走势

受欧债问题担忧和飓风袭击墨西哥湾导致原油供给疑虑综合影响,国际油价先是震荡上扬收至每桶96.33美元,但之后由于美国原油库存意外增长和飓风影响力减弱,国际油价连续两个交易日下跌收于每桶95美元下方。

接下来,一系列的因素导致油价震荡上行,包括:欧洲央行宣布新的国债购买计划、美国原油库存大减、美联储采取更多货币刺激政策的预期增强但全球经济数据不利的影响,国际油价震荡上扬收于每桶96.42美元。

美元指数继续走低也是支撑油价走高的一个因素,因市场对欧洲央行期待满满,加之美国就业数据不及预期令美联储推出新措预期升温,欧元受到提振上升,美元震荡下行。

三、船舶市场:

在新造船方面,近两周新造船合同建立情况如表1所示。

表1 近两周新船建造合同

| 船型 | 数量 | 大小 (载重吨) | 船厂 | 船东 | 交船期 | 单船价 (万美元) |

| 成品油船 | 10+10 |

地址:虹口区峨嵋路315号 电话:021-65853792,021-65373125 邮箱:jszhangsh@126.com; jindai@sisi-smu.org Copyright © 2008-2021 上海国际航运研究中心(SISI)版权所有。 |

沪公网安备 31011502019944号

沪公网安备 31011502019944号