一、市场概况:原油市场温和回暖,成品油市场强力回升

图1 2012.9.24-2012.10.19运价指数走势

原油运价在延续前两周向好走势,原油运价继续攀升,截至10月19日,BDTI收于676点,较两周前上涨了1.81%。成品油运输市场最近可谓是一波三折,跌宕起伏,成品油运价在10月10日结束下行走势,止跌上扬,强力反弹。截至10月19日,BCTI收于655点,较一周前上涨5.82%,较两周前上涨4.63%。

EIA 数据显示截至10月12日当周,美国原油日均进口量增加12.6万桶至831万桶。原油日产量达到661万桶,为1995年5月以来最高。炼厂开工率提高0.7个百分点至87.4%。原油和成品油产量的增加以及炼厂开工率的提高刺激了原油和成品油的运输需求,对运价上涨构成了支撑。数据还显示截至10月12日当周,库欣原油库存减少14万桶至4403万桶,这也是原油运输增加的一个有利因素。

但是,据Oil Movements预计,10月7日至11月3日的四周内,欧佩克成员国中除厄瓜多尔和安哥拉之外的11个成员国石油海运日均出口量环比料减少14万桶至2372万桶。预计近期国际石油运价不具备大幅上涨的条件,将呈现小幅上升或震荡走势。

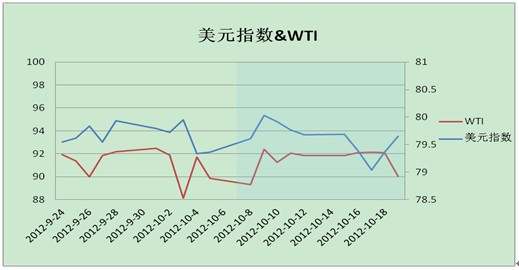

二、油价情况:持续低迷

图2 2012.9.24-2012.10.19油价与美元指数走势

国际油价受到诸多因素的影响,持续低迷。世界银行下调亚太地区经济增长预期,国际能源机构下调全球石油需求增长预期,将今明两年的全球石油需求增幅预期分别下调10万桶,美国就业数据不佳。欧元区10月ZEW经济景气指数续弹,现况续弱。中国三季度GDP增速连续七个季度放缓。EIA 18日公布库存周报显示,美国原油库存仍处于高位,以上种种都令油价承压,维持在一个相对较低的水平。

另一方面,土耳其和叙利亚之间的紧张局势升级,在一定程度上对油价构成支撑。

三、船舶市场:

在新造船方面,这两周没有新造船合同签订记录。

新造船价格方面,本周新造船价格与两周前价格持平,仍然保持本年度的船价低位,具体情况见表1。

表1 近一周新造船市场价格(2012.10.04-10.17)

| 船型 | 吨位 (万载重吨) | 本周价 (万美元) | 两周前 (万美元) | 今年最低价 (万美元) | 今年最高价 (万美元) |

| 巨型油船 | 30 | 地址:虹口区峨嵋路315号 电话:021-65853792,021-65373125 邮箱:jszhangsh@126.com; jindai@sisi-smu.org Copyright © 2008-2021 上海国际航运研究中心(SISI)版权所有。 |

沪公网安备 31011502019944号

沪公网安备 31011502019944号