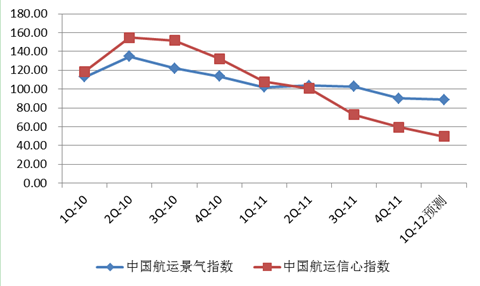

2011年12月26日,上海国际航运研究中心发布了2011年第四季度中国航运景气报告,报告显示,第四季度中国航运景气指数为89.95点,自2010年来首次跌入不景气区间,航运企业景气状况进入实质衰退阶段,下行趋势明显。第四季度中国航运信心指数为59.34点,大幅下跌至较为不景气区间,中国航运业的宏观环境和总体状况继续急剧恶化。

图1 中国航运景气状况

来源:上海国际航运研究中心

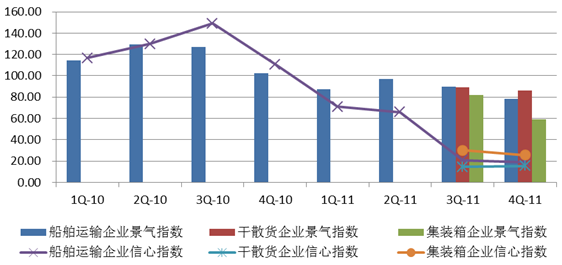

一、船舶运输企业家信心跌至冰点,景气状况继续大幅恶化

根据中国航运景气指数显示,2011年以来,船舶运输企业景气状况逐季恶化。第四季度,船舶运输企业景气指数为78.46点,较上季度下滑11.50点,跌入较为不景气区间,船舶运输企业景气恶化情况加剧。船舶运输企业信心指数为15.56点,船舶运输企业家信心跌入谷底,表明企业家对船舶运输行业经营环境和总体状况的未来发展极不看好,船舶运输行业可能将进入市场洗牌过程。其中干散货运输企业景气指数受铁矿石价格大幅下跌的利好带动,较上期仅微降2.57点,为86.40点。集装箱运输企业较上期大跌23.21点,进入较为不景气区间。

图2 各类型船舶运输企业景气指数

来源:上海国际航运研究中心

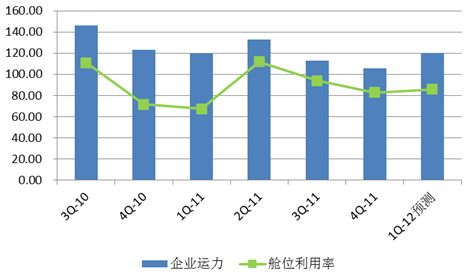

1、运力严重过剩,加剧市场恶化

运力持续投放,舱位利用率不断下降。据中国航运景气指数显示,市场运力投放力度连续两年强劲发展,四季度船运力虽然持续投放,但力度有所放缓,降至两年来最低点,为105.36点。同时舱位利用率继续下跌,不景气程度加深。据中国航运景气指数调查显示,舱位利用率为82.86点,呈现下行态势。

图3 中国船舶运输企业主要观察指标景气指数

来源:上海国际航运研究中心

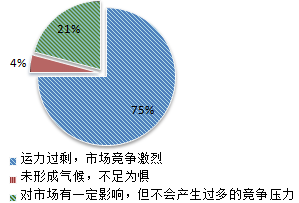

货主造船加剧运力过剩,给航运市场造成剧烈冲击。根据上海国际航运研究中心景气调查显示,75%的调查企业认为货主造船将导致运力进一步过剩,加剧市场竞争。仅有4%的参与调查的航运企业认为航运是一项专业化的服务,货主造船不会对市场造成过大影响。

图4 市场运力调查结果

来源:上海国际航运研究中心

2、欧债危机成集装箱运输市场未来走向的重要影响因素

欧洲债务危机进一步蔓延,希腊国债评级再度降级,葡萄牙、西班牙、意大利受到债务危机的波及,德国、法国也面临威胁,欧洲主权债务危机愈演愈烈。欧债危机全面爆发阴霾笼罩着航运业。根据上海国际航运研究中心航运景气调查显示,若欧债危机全面爆发,56%

沪公网安备 31011502019944号

沪公网安备 31011502019944号