一、市场概况:原油市场止跌企稳,成品油市场持续下行

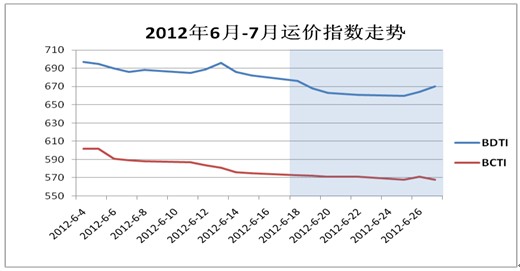

图1 2012.6.4-2012.7.1运价指数走势

原油方面,前期希腊组阁成功暂时缓解欧元区解体风险,但欧元区经济发展前景仍未明朗,欧债危机远未解决,加之疲软的全球经济数据,世界主要经济体对于原油的需求有小幅下跌,运价指数小幅走低。后期受美国墨西哥湾热带风暴,挪威石油工人罢工和美国原油库存减少等因素影响,原油运输需求止跌企稳,运价指数小幅上扬。

美国能源情报署公布的数据显示,在截至6月22日当周,美国原油库存减少13.3万桶,馏分油库存意外大幅减少228万桶。而纽约原油的交割地库欣地区的原油库存减少33.9万桶。但美国经济数据欠佳,限制原油运价的涨幅。

成品油方面,美国能源信息署最新数据显示,截止6月22日当周,美国汽油库存增长208万桶;馏分油库存下降228万桶;市场关注的库欣地区原油库存减少了33.9万桶。成品油库存的减少,有利于成品油运输的增加,成品油运价终于稍稍停住了下行的脚步,于6月25日小幅上行。

国内方面,国际油价近期的触底反弹态势令国内成品油价格下调预期减弱。但是,目前没有支撑油价大幅反弹的因素,因此就算国际油价持续小幅度反弹,到7月11日,三地原油变化率也将超过4%,这意味着国内成品油将迎来第三次降价。

二、油价情况:"W"走势

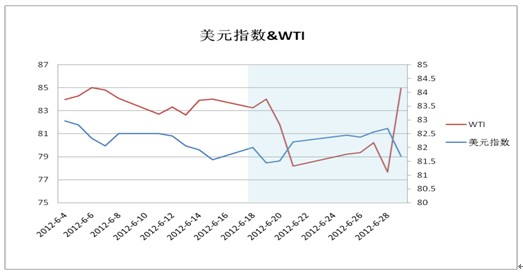

图2 2012.6.4-2012.6.29油价与美元指数走势

这两周,受诸多因素的影响,国际油价经历了一个大跌大涨的过程,截止6月29日,WTI期货收于每桶84.96美元,较两周前上涨1.11%,布伦特原油期货价格每桶97.80美元,较两周前上涨0.92%。

19日,由于伊朗核谈判陷入僵局且市场期待美国联邦储备委员会将采取更多货币刺激政策,纽约油价小幅上涨。

20日,继续受欧债危机重压,加之美国上周原油库存意外大增。同时,美国当周石油需求却依然疲软,巨大的库存压力和持续疲软的需求对原油市场构成巨大压力,推动油价下跌。21日,来自美国、欧洲和中国的经济数据严重打击市场信心,风险资产遭遇抛售,股市、原油、贵金属等均出现大幅下跌。25日,西班牙正式向欧盟求援,其国债收益率再次上涨,市场对西班牙的银行和债务问题担忧加剧。另外,尽管国际油价相较年内高点已经跌去近30%,但全球最大石油生产国沙特阿拉伯仍维持历史最高的石油产出水平不变,供应充足,令油价承压。

26日,挪威石油工人罢工进入第三天,此次罢工可能导致挪威石油减产10%。由于挪威是全球第八大石油出口国,石油减产推动油价上涨。同时,市场预期上周美国石油库存将减少。而土耳其和叙利亚之间的紧张局势也帮助油价上涨。27日,原油库存减少,加上挪威石油工人罢工造成的石油减产规模增加,为每天24万桶,多于市场预期,推高油价。

由于投资者对欧盟峰会不抱希望,且美国经济数据不利,国际油价28日大跌。29日,欧盟领导人峰会就解决债务危机达成突破性协议,极大提振了市场信心,国际油价飙升,纽约油价暴涨9%以上,纽约商品交易所8月交货的轻质原油期货价格大涨7.27美元,涨幅为9.36%,为2011年2月份以来的单日最大涨幅。

三、船舶市场:

在新造船方面,近两周新造船合同建立情况如表1所示。

表1 近两周新船建造合同

| 船型 | 数量 | 大小 (载重吨) | 船厂 | 船东 | 地址:虹口区峨嵋路315号 电话:021-65853792,021-65373125 邮箱:jszhangsh@126.com; jindai@sisi-smu.org Copyright © 2008-2021 上海国际航运研究中心(SISI)版权所有。 |

沪公网安备 31011502019944号

沪公网安备 31011502019944号