一、市场概况:原油市场小幅走高,成品油市场强力回升

图1 2012.8.27-2012.9.20运价指数走势

由于原油海运需求不景气,原油运价无明显上涨,截至9月20日,BDTI收于643点,较两周前上涨1.90%。由于季节性因素,成品油需求上涨,截至9月20日,成品油运价强力回升至624点,较两周前上涨7.40%。

造成原油海运价格持续低迷的因素是多样的:(1)中国原油进出口量下降。根据中国海关总署的数据显示,8月份,中国石油进口同比大幅减少12.5%,单日进口量降至2010年10月以来的最低水平。市场担心,在全球经济整体放缓背景下,中国出口将持续面临压力,国内的原油需求也将随之大幅减少。

(2)石油供应增加。8月份欧佩克产油量进一步增加,日均产量为3140万桶,比7月份高25.4万桶。自艾萨克飓风后,墨西哥湾的石油生产正在逐步恢复,将有助于增加美国本土石油产量。

(3)美国库存大涨,显示消费乏力,原油需求疲软。在截至9月14日当周,由于进口和本国石油生产双双增长,美国原油库存大增850万桶,增幅远远超出市场预期。至此,美国库存总量为3.677亿桶,处于历史高水平,重压原油市场。

(4)经济数据不利,原油运输动力不足。在截至9月8日当周,美国初次申请失业救济的人数增加1.5万人,超出市场预期。另一份报告显示,美国8月份生产价格指数上涨1.7%,为2009年6月以来的最大增幅。纽约联储银行17日公布9月份纽约地区的制造业指数,显示连续第二个月下滑,为负10.41,显示制造业萎缩。

但美国在9月13日推出的第三轮量化宽松政策,刺激市场消费情绪,暂时提高市场乐观情绪,运价小幅走高。

在成品油方面,由于炼油厂开工率下降,成品油海运需求大涨。据美国能源信息署公布的数据显示,截止9月24日当周,美国炼厂开工率继续下降1.4%至84.7%。国内方面,因库存有所下降,新加坡市场汽油行情有所好转,柴油需求仍坚挺,国内需求稳健,越南和印尼进口需求旺盛,汽油海运市场得到很大提升,加上东北亚地区冬季柴油需求上升,增加海运需求,导致成品油运价大幅上扬。

二、油价情况:大涨大跌

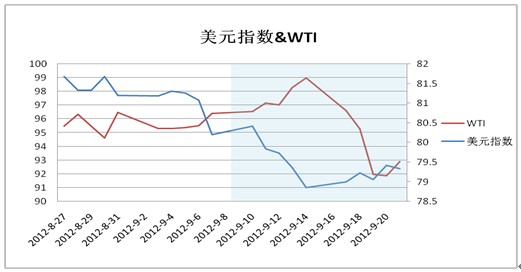

图2 2012.8.27-2012.9.21油价与美元指数走势

前期,受美联储新一轮货币刺激政策推出、德国法院确认欧元区救助基金合法性以及地缘政治风险加剧的影响,纽约原油期货震荡上扬收至4个月来最高,至99美元/桶。但中美部分经济数据欠佳、美国库存意外增加等因素限制了油价的升幅。在借来的一周,投资者获利回吐、美国原油库存意外大增、沙特明确表态打压油价以及全球经济增长忧虑等因素导致国际油价从高位连续四个交易日下跌收于91.87美元/桶。最后一个交易日北海船货延迟、委内瑞拉炼厂着火,汽油库存下降等因素支撑油价,挽回部分跌幅。

三、船舶市场:

在新造船方面,近两周新造船合同建立情况如表1所示。

表1 近两周新船建造合同

| 船型 | 数量 | 大小 (载重吨) | 船厂 | 船东 | 交船期 | 单船价 (万美元) |

|

地址:虹口区峨嵋路315号 电话:021-65853792,021-65373125 邮箱:jszhangsh@126.com; jindai@sisi-smu.org Copyright © 2008-2021 上海国际航运研究中心(SISI)版权所有。 |

沪公网安备 31011502019944号

沪公网安备 31011502019944号