2018年三季度中国航运景气指数发布:本轮复苏已见顶,或将阶段性盘整

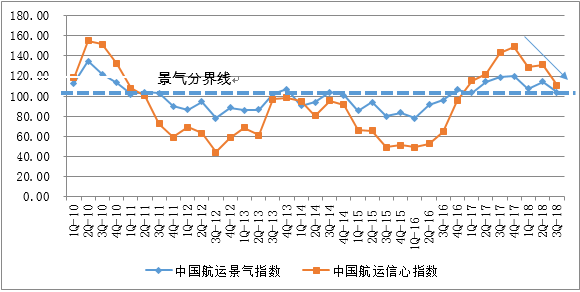

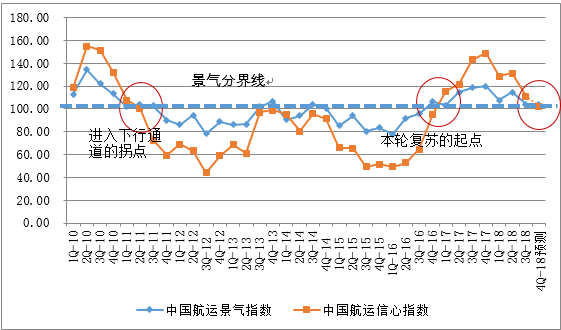

2018年10月9日,上海国际航运研究中心发布2018年第三季度中国航运景气报告,报告显示:中国航运业景气度出现下滑,中国航运景气指数为104.15点,较上一季度大幅下滑10.43点;中国航运信心指数为110.99点,较上季度大幅下降20.47点。上海国际航运研究中心中国航运景气指数编制室主任周德全指出,近几个季度中国航运景气指数与信心指数几乎一路下行,都已经逼近100点的景气分界线,中国航运业复苏态势已经基本见顶。

图1中国航运景气指数与信心指数走势图

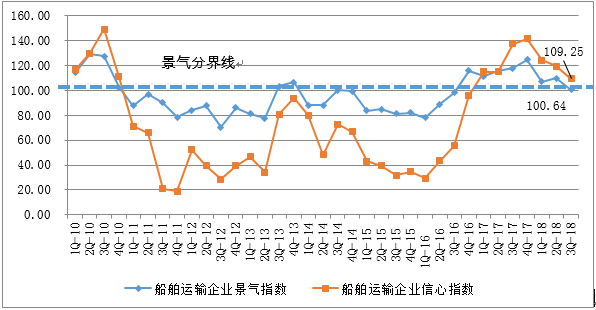

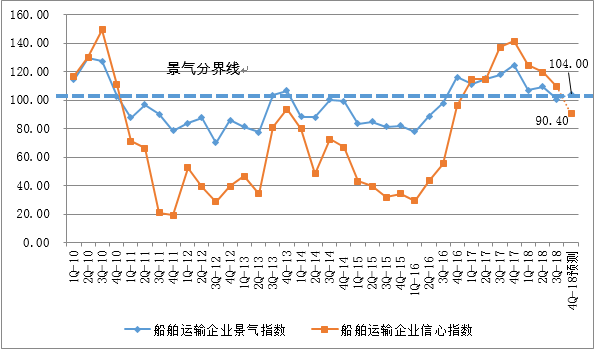

1 船公司总体复苏势头开始停滞

2018年第三季度,船舶运输企业景气指数为100.64点,较上季度下降了8.91点,逼近景气临界值;船舶运输企业信心指数为109.25点,较上季度降低了10.17点,跌入微景气区间。但干散货运输企业持续向好,集装箱企业也有所反弹。2018年第三季度,干散货运输企业的景气指数为118.25点,处于相对景气区间;干散货运输企业的信心指数为147.14点,回落至较为景气区间。集装箱运输企业的景气指数为107.49点,处于微景气区间;集装箱运输企业的信心指数为112.78点,上升至相对景气区间。

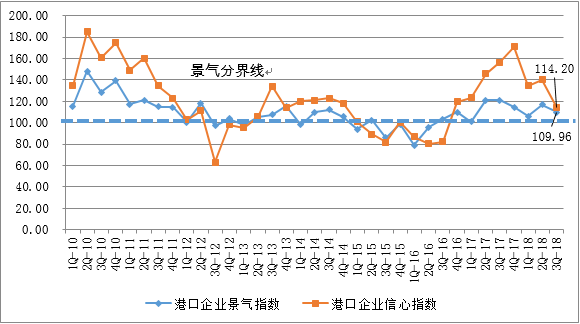

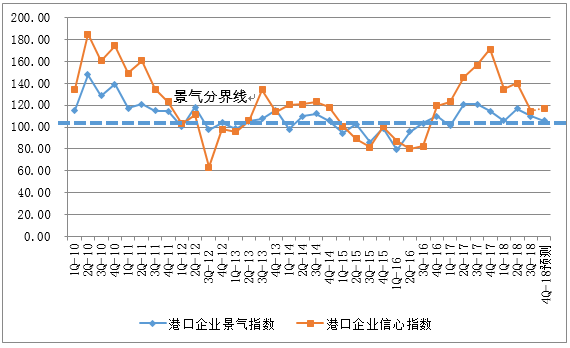

2 港口企业向好势头开始放缓

2018年第三季度,中国港口企业景气指数为109.96点,较上季度小幅下降6.84点,下降至微景气区间;中国港口企业信心指数为114.20点,较上季度下降了25.93点,但仍处于景气区间。从各项经营指标来看,港口企业的收费价格略有下降,营运成本上涨,但得益于港口吞吐量增加,泊位利用率增长,盈利水平仍有所提升,流动资金相对充足、企业融资能力继续增强,企业劳动力需求持续增长,新增泊位与机械投资提升。

图3中国港口企业景气和信心指数走势图

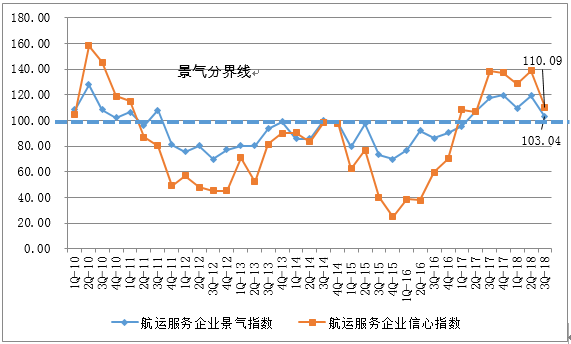

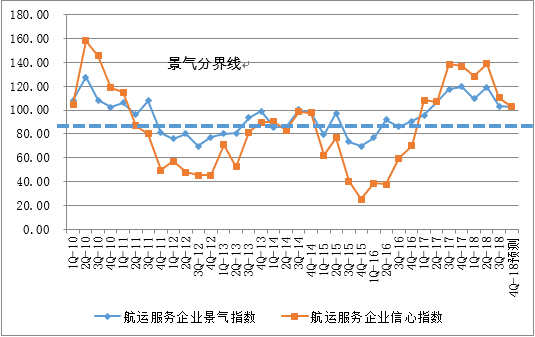

3 航运服务企业复苏势头大幅放缓

2018年第三季度,中国航运服务企业景气指数为103.04点,较上季度下降了16.03点,跌入微景气区间;中国航运服务企业信心指数为110.09点,跌至相对景气区间。从各项经营指标来看,由于业务预订与业务量持续大幅增长,收费价格有所上扬,虽然企业成本依然增加,但企业总体盈利状况持续向好,流动资金依旧充足,固定资产投资持续向好,劳动力需求也大幅增长。但融资难度有所增加,贷款拖欠情况有所增加。

图4中国航运服务企业景气和信心指数走势图

4 四季度将现本轮周期最后的顶部

2018年第四季度,中国航运业依旧保持在向好的势头上,但是复苏势头较三季度继续放缓。根据中国航运景气调查显示,中国航运景气指数预计为103.98点,下降0.17点,仍处于微景气区间;中国航运信心指数预计为102.14点,下降8.85点,已经逼近景气界线。中国航运企业的负债水平上升明显。2018年三季度,船公司贷款负债景气指数为96.48点,港口企业贷款负债景气指数为92.39点,都处于不景气区间。而且,自2017年以来干散货海运企业贷款负债水平就不断下滑,但是三季度干散货海运企业负债水平大幅上升,贷款负债景气指数大跌46.94点,进入不景气区间。上海国际航运研究中心中国航运景气指数编制室主任周德全指出,下季度一个重要的变化就是中国航运信心指数将再次低于中国航运景气指数,而上次出现同等状况的时间是2011年的二季度,自此之后迎来了长达数年的航运低谷期,本轮航运复苏周期的开始也是自中国航运信心指数超过中国航运景气指数开始的,当航运企业家信心差于航运企业经营情况时,已经预示着本轮中国航运业的复苏周期基本已经见顶。

图5中国航运景气指数与信心指数走势预测图

船舶运输企业家对未来信心不足。根据中国航运景气调查显示,2018年第四季度,船舶运输企业的景气指数预计为104.00点,比本季度上涨3.36点,仍处于微景气区间;船舶运输企业信心指数预计为90.40点,较本季度下降18.85点,跌至不景气区间。从各项经营指标来看,尽管营运成本不断提升,但得益于企业运费水平的提升,运力和舱位利通率的提高,企业盈利状况持续向好。其中,干散货运输企业景气指数预计为123.86点,企业总体经营状况继续保持稳定复苏态势。

图6船舶运输企业景气指数与信心指数走势预测图

港口企业向好趋势进一步放缓。根据中国航运景气调查显示,2018年第四季度,中国港口企业景气指数预计为105.68点,较上季度下行6.84点;中国港口企业信心指数预计为117.16点,保持在相对景气区间。从各项经营指标来看,虽然港口收费价格降低,营运成本上涨,但是吞吐量和泊位利用率的持续向好,港口企业保持盈利状态,流动资金也较为充足,融资难度持续下降,企业的劳动力需求不断上涨,新增泊位与机械投资继续增加,但企业资产负债持续增加。

图7港口企业景气指数与信心指数走势预测图

航运服务企业复苏势头继续放缓。2018年第四季度,航运服务企业的景气指数预计102.27点,已经逼近景气分界线;航运服务企业信心指数预计为102.77点,较本季度下降7.32点。从各项分指标来看,虽然业务收费价格有所下降,业务成本有所增加,但由于业务预定与业务量持续增加,企业盈利状况依旧持续向好,流动资金也将更加充裕,贷款拖欠情况有所好转,固定资产投资需求也将继续增加,但企业融资难度略微增大,劳动力需求有所下降。

图8航运服务企业景气指数与信心指数走势预测图

沪公网安备 31011502019944号

沪公网安备 31011502019944号