近日,上海国际航运研究中心发布《国际干散货运输市场2017年回顾与2018年展望》。报告指出:

一、2018年国际干散货运输市场发展情况

1、2018年市场总体平稳恢复,回升力度减弱

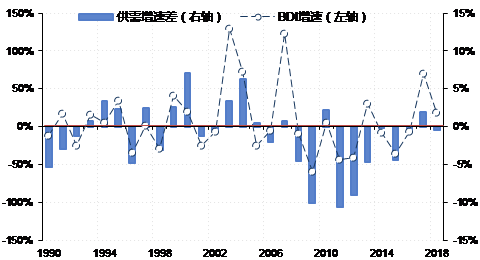

2018年市场运价回升力度减弱,预估全年海运贸易增速将低于运力增速。BDI全年均值为1353点,同比增长18.1%。从长期看,均值缓慢恢复,市场运价仍处于整体调整上升阶段。

图1 1990-2018年BDI增速与供需增速差波动图

数据来源:Clarksons,上海国际航运研究中心整理

注:供需增速差=干散货海运贸易量增速-干散货船队运力增速

2、干散货船队运力小幅增长,海岬型运力增长步伐明显加快

2018年全球船舶运力小幅增长,海岬型船舶运力增速相对较快。全球船队共计11351艘,8.41亿载重吨,同比增长2.7%。其中海岬型船运力达1728艘,3.35亿载重吨,载重吨同比增速为3.6%;巴拿马型船运力2569艘,2.07亿载重吨,载重吨同比增速为2.6%;大灵便型船运力3625艘,2.01亿载重吨,载重吨同比增速为2.4%;灵便型船运力3430艘,9838万载重吨,载重吨同比增速为2.5%。

3、全年海运量需求增速减慢,煤炭需求提涨

2018年全球干散货海运量约52.06亿吨,同比增幅2.3%,增速较2017年大幅下降。其中,铁矿石14.70亿吨,占比达28.2%;煤炭12.40亿吨,占比为23.8%;粮食占4.86亿吨,占比为9.3%,小宗散货20.10亿吨,占比为38.6%。

2018年中国大陆铁矿石海运进口量约10.47亿吨,较2017年小幅下降1%,动力煤进口量为1.90亿吨,增幅9%。印度铁矿石海运出口量大幅下降41%至1710万吨,同时进口激增110%至1450万吨。东南亚经济快速发展,新增大量燃煤发电,马来西亚进口动力煤3450万吨,同比增幅15%;泰国进口量为2500万吨,同比增幅9%;越南进口量1370万吨,同比增长35%;菲律宾进口量2540万吨,同比增幅18%。

4、大豆贸易受中美贸易摩擦影响较大,中国铝土矿进口增长加速

2018年6-11月美国出口至中国大豆数量骤降,8月出口量仅6.78万吨,较上年同期的122万吨,大幅下跌94.45%;9-11月出口量共40万吨,上年同期为1635万吨。同时美国农业部12月供需报告预测2018/19年度(10月至次年9月)美国出口大豆5171万吨,同比下降12.29%。中国大陆2018年大豆进口量为8803万吨,同比减少7.9%。同时美国出口至欧盟、印尼、泰国等国家和地区市场大豆数量大幅提升。

2018年1-11月份,中国铝土矿进口量累计7549万吨,同比增加22.6%。尤其在2018年几内亚铝土矿成为中国企业的首选,进口占比逐步加大,达到50%左右。

5、海岬型船市场集中度不断提升,联盟合作形式趋于常态

截止2018年12月初,海岬型散货船市场仅自有运力统计的CR8(8家最大的干散货船航运企业的市场份额总和)就已达23.62%(以载重吨计算),表明海岬型船已进入低集中竞争型市场。

为稳定承租双方成本和收益,船东与大货主间长期协议逐步加强,目前淡水河谷共使用约300艘船舶运输铁矿石,其中通过长协合同运输的铁矿石贸易量高达70%。此外,航运企业为提高船舶运营效率,稳定公司收益,联营池和长期租约占比不断提升,传统即期市场中的船舶数量比例大幅下降。

二、上下游市场主要趋势及特点分析

1、全球铁矿石产量微降,主流矿山高品位矿产能持续扩大

据Mysteel统计,2018年全球矿山铁矿石总产量22.06亿吨,同比下降470万吨。2018年中国1-11月累计铁矿石原矿产量为6.95亿吨,同比下降3.3%,国际五大主流矿山增产约5359万吨,增量主要为高品粉矿,中小矿山减产明显。矿产资源集中度不断提高,澳洲高成本矿山面临成本压力,一些处于边际成本的矿山如Cliffs、Atlas被迫减产或遭遇收购。

从扩产项目品位看:(1)淡水河谷(Vale):已于2016年投产的S11D矿山平均品位高达66.48%,2018三季度已完成98%进度目标,预计产量将继续提升;(2)力拓:计划于2021年投产的Koodaideri矿品位达62.2%;(3)必和必拓:用于取代Yandi Mine矿山的South Flank矿山铁矿石品位达63%,预计2021年投产;(4)FMG:预计在2021年大规模投产的Eliwana高品矿平均品位为60%。因此四大矿山无论是正在增产的项目还是将在2021年投产的项目,均为高品位矿山,预计四大矿山出产的铁矿石平均品位将继续提升。

2、世界粗钢产量平稳增长,印度成为全球第二大产钢国

世界钢铁产量大幅提升,大多数国家及地区2018年的粗钢产量同比均呈现增长。据世界钢铁协会最新统计,2018年1-11月全球64个主要产钢国家和地区粗钢产量为16.47亿吨,累计同比增长7.3%,同比增速小幅上涨。据世界钢铁协会预测,2018年全球粗钢产量将达18亿吨,再创历史新高。随着中国持续实行环保限产政策,打响"蓝天保卫战",环保限产已进入常态化。2018-2019年生态环境部强调"一厂一策"以及实行分级限产,限产得到一定程度上的放松。随着工艺技术不断改进,中国转炉废钢比持续攀升,同时"中频炉"出清后拉动废钢消费需求,在建、新建电炉产能持续释放。

2018年7月印度累计粗钢产量首次超过日本,成为世界第二大产钢国。1-10月印度粗钢产量达8843.3万吨,增速5.5%。印度受经济增速加快、基础设施投资规模加大、城镇化及当地汽车业钢材需求增长推动,印度钢铁消费大幅增加。为扶持国内钢铁行业并提高产能,印度政府将持续向行业投入大笔资金,意图要在2030年之前使印度炼钢产能达到3亿吨,实现人均成品钢消费量158公斤,远高于当前的61公斤。

3、全球钢铁消费达新高,房地产支撑中国粗钢需求平稳增长

由于全球发达经济体投资市场的复苏和新兴经济体表现出众,全球钢铁需求继续表现强劲。根据世界钢铁协会最新数据显示2018年全球钢材消费需求预计将达到16.58亿吨,同比增速为3.9%,世界钢铁需求平稳增长,钢铁消费达历史新高。其中,亚洲增长预计达到11.18亿吨,同比增速达5.0%,占全球需求的三分之二以上。

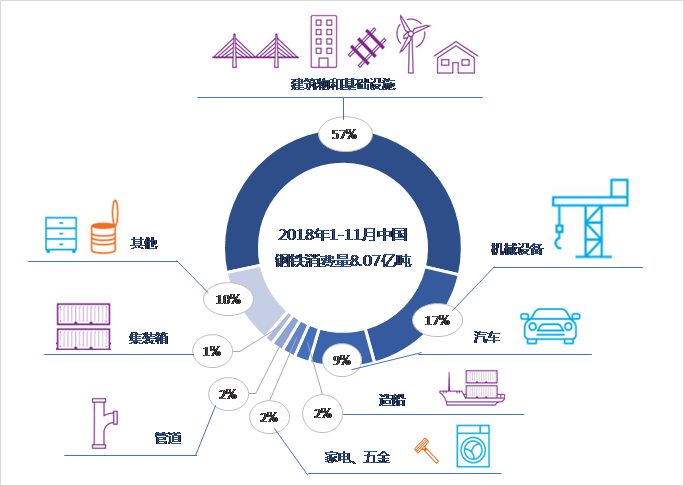

2018年1-11月中国钢铁表观消费量为8.07亿吨,同比增长8.8%,增速同比下降2.5个百分点。分产业来看:2018年基建投资受地方债务清理和财政支出回落的影响下,PPP政策由松至紧,固定资产(不含农户)基建投资增速逐步下滑;受累融资紧约束,地产开发商普遍通过高周转和抢预售的方式获得流动性,新开工面积的大幅提高对中国钢铁需求提供强劲动力;大部分机械种类产量仍保持快速增长,但增速高位回落;取消车辆购置税优惠后,汽车产量增速小幅下滑。

图2 2018年中国钢材消费结构预估

数据来源:钢联数据,世界钢铁协会(WSA),上海国际航运研究中心整理

4、全球煤炭产量增幅有限,印度及东南亚地区煤炭需求增势明显

世界煤炭市场在经历了数年的深度调整后,2017年煤炭产量开始止跌回升,全年总产量达77.3亿吨,同比增长3.4%。2018年受产能增量不足和环保限制等影响,全球煤炭产量增幅有限。其中2018年1-11月中国原煤产量为3.21亿吨,同比增长5.4%。印度继续加大国内煤炭生产力度。据印度煤炭部统计,2018年1-9月印度煤炭产量5.18亿吨,同比增长近7.7%。1-10月份,印尼煤炭产量为4.1亿吨,其中78%用于出口。

由于印度自产煤炭品质较低,尽管国内产量一直在增加,但依然无法满足国内消费需求,加之印度国内基础建设以及工业生产的需要,印度不断增加煤炭进口,2018年1-9月,印度进口煤炭约1.66亿吨,较上年同期上涨16.8%。东南亚基础建设以及工业生产加快,泰国和越南煤炭进口大幅提升,1-10月进口量分别达到2150万吨和1734万吨,同比增速分别高达13.4%与48.8%,泰国进口量接近2017年全年进口量,越南已超过2017年全年进口量。

三、国际干散货运输市场2019年发展展望

1、世界经济环境挑战加剧,全球贸易增速预计整体放缓

据国际货币基金组织(IMF)预计,2019年世界经济将增长3.7%,与2018年持平。受"逆全球化"的贸易投资政策以及发达国家加息、减税等宏观经济政策调整影响,全球企业和消费者信心出现波动,同时美国单边主义和保护主义可能导致全球贸易摩擦升级。总体来看,未来贸易增速走势面临的风险相当大,且在很大程度上偏向于下行。世界贸易组织预计,2019年全球贸易量增长3.7%,较2018年降低0.2个百分点。

2、国际干散货海运贸易各货种表现各异,继续看好新兴市场

展望2019年,国际干散货海运贸易量将继续小幅增长。随着中国钢材需求偏弱运行,钢材价格下行压力较大,港口进口矿库存高企危机持续,同时废钢比例上升和电炉炼厂产能持续增加,都将减少对进口铁矿石需求。中国煤炭平衡局面持续,山东河南等地已出台相关煤炭消费减量替代工作方案,进口限制政策将较大程度影响2019年进口局面。东南亚主要新兴市场持续看好,煤炭进口需求有望进一步提升。在经济快速发展,进口矿优势明显背景下,印度高品矿进口需求将持续高速增长,同时煤炭进口持续高涨。东南亚市场钢厂产能扩张加快,中国钢材出口降幅将持续。上海国际航运研究中心展望2019年全球海运贸易量或将低于2.1%增长。

3、2019年运力增速持续高于运量增速,海岬型船运力交付压力加大

在2017-2018年初新船订单回升影响下,后续交付运力压力开始进一步增加,2019年交付计划提升至4049万载重吨。海岬型运力增速将持续提升,其中预计2019年交付的40万吨级VLOC达到12艘。展望2019年,克拉克森预计国际干散货船队运力增速小幅提升至2.9%左右。

4、BDI指数均值预计小幅回调

综上所述,国际干散货运输市场仍处于恢复调整阶段,新兴市场海运贸易发展迅速,但全球干散货海运供需增速已经开始错配,且中国铁矿石进口量下行风险进一步加大,煤炭消费减量行动逐步落实,预计2019年BDI指数均值将小幅回调。

国际航运研究室

张永锋 邵斐

021-65853850转8025/8021

沪公网安备 31011502019944号

沪公网安备 31011502019944号